この記事を読んで解決できるお悩み

- NISAの基本的な仕組みがわからない

- NISAで投資を始めたいが、何から始めたらよいかわからない

- NISAの注意点やリスクがわからない

「NISAで資産を増やしたいけど、どうすればいいの?」

あなたは、そんな悩みを抱えていませんか?

NISAは、少額から始められる投資制度で、投資による利益が非課税になるというメリットがあります。そのため、投資初心者の方でも、資産を効率的に増やすことができます。

しかし、NISAは複雑な制度でもあるため、正しく理解せずに始めてしまうと、失敗してしまう可能性もあります。

「NISAで資産を増やしたいけど、失敗したくない…」

そんなあなたに、朗報です。

この記事では、NISAで資産を100万円増やすための方法を、初心者の方でもわかりやすく解説します。

この記事を読めば、あなたもNISAで資産を増やし、将来の夢を実現することができるでしょう。

「将来の夢を実現したい」

あなたは、そんな夢を持っていませんか?

旅行や留学、マイホーム購入など、将来の夢を実現するためには、お金が必要です。

しかし、今の給料では、なかなか貯蓄ができない…

そんなあなたに、NISAはおすすめの制度です。

NISAで資産を増やすことができれば、将来の夢を実現するための大きな力になります。

「NISAで資産を増やす方法が知りたい」

あなたは、そんな方法を探していませんか?

NISAで資産を増やすためには、正しい方法で投資を行うことが重要です。

この記事では、NISAで資産を増やすための具体的な方法を解説します。

この方法を実践すれば、あなたもNISAで資産を増やすことができるようになります。

「NISAで資産を増やしたいけど、どうすればいいの?」

そんな悩みを抱えているあなたは、ぜひこの記事を読んでください。

この記事を読むことで、NISAで資産を増やすための答えが見つかります。

そして、あなたの将来の夢を実現するための大きな力になるでしょう。

NISAとは何か?

NISAは、個人の資産形成を促進し、経済の活性化を図ることを目的として、2014年に導入されました。

Q&A

Q:NISAは誰でも利用できますか?

A:NISAは、日本国内に住所があり、20歳以上の個人が利用できます。

Q:NISAの投資対象は?

A:NISAの投資対象は、株式や投資信託などです。ただし、特定の銘柄やファンドに投資を限定する「特定口座」は利用できません。

Q:NISAの非課税期間は?

A:NISAの非課税期間は、2023年12月末日までの現行制度では5年ですが、2024年以降は非課税期間が無期限になります。

2024年以降の新しいNISAとは?

**2024年以降は、現行NISAが廃止され、新しいNISAが始まります。**新しいNISAは、以下の2つの枠組みで構成されます。

- つみたて投資枠:年間120万円まで、対象となる投資信託に投資した場合、非課税になる。

- 成長投資枠:年間240万円まで、対象となる株式や投資信託に投資した場合、非課税になる。

2024年以降の新しいNISAは、以下の点が現行制度と大きく異なります。

- 非課税期間が5年から無期限になる。

- つみたて投資枠と成長投資枠の2つの枠組みで構成される。

- 非課税保有限度額が1,800万円になる。

2024年以降の新しいNISAは、非課税期間が長くなり、投資対象が拡大されるなど、より利用しやすい制度になります。

あやみ

あやみNISAは、お金を増やすための制度です。でも、お金を増やすって難しそうですよね。

suimiie

suimiieNISAを利用すれば、お金を増やすのが楽しくなるかもしれません

| 項目 | 現行NISA | 新しいNISA(2024年~) |

|---|---|---|

| 非課税期間 | 5年 | 無期限 |

| 枠組み | 1つ | 2つ(つみたて投資枠、成長投資枠) |

| 非課税保有限度額 | 800万円 | 1,800万円 |

| 投資対象 | 株式、投資信託(ETF) | 株式、投資信託(ETF)、REIT、不動産投資信託(REIT) |

| 投資上限額 | 年間120万円 | 年間120万円(つみたて投資枠)、年間240万円(成長投資枠) |

| 特徴 | 少額から始めやすい、投資による利益が非課税になる | 非課税期間が長くなり、投資対象が拡大される |

NISAは、少額から始められて、利益が非課税になるため、資産形成を始めるのにおすすめの制度です。

2024年以降は、非課税期間が長くなり、投資対象が拡大されるなど、より利用しやすい制度になります。

ぜひ、NISAを利用して、資産形成を始めてみてはいかがでしょうか。

NISAを始めるための条件

NISAを始めるには、以下の条件を満たす必要があります。

- 年齢:20歳以上

- 居住地:日本国内

- マイナンバーの取得

- 金融機関の口座開設

- 投資信託や株式などの金融商品の購入

年齢と収入の条件

NISAは、個人の資産形成を支援する制度であり、20歳以上の日本国内に住所を有する方が加入することができます。また、2023年1月1日時点で、所得税の課税対象となる所得(給与所得、事業所得、雑所得など)が2,000万円以下であることも条件です。

開始できる金融機関

NISAは、金融機関が運営管理する商品であり、運営管理機関に登録された金融機関であれば、誰でもNISA口座を開設することができます。2023年7月20日現在、運営管理機関に登録されている金融機関は、以下のとおりです。

| 金融機関 | 関連機関 |

|---|---|

| 銀行 | 三菱UFJ銀行、三井住友銀行、りそな銀行、ゆうちょ銀行、楽天銀行、SBI証券、auカブコム証券、マネックス証券、楽天証券、SBI証券、auカブコム証券、マネックス証券、ほか多数 |

| 証券会社 | 三菱UFJ証券、野村證券、SMBC日興証券、大和証券、みずほ証券、SBI証券、auカブコム証券、マネックス証券、楽天証券、SBI証券、auカブコム証券、マネックス証券、ほか多数 |

| 信用金庫 | 全国の信用金庫 |

| 信用組合 | 全国の信用組合 |

必要な書類と手続き

NISA口座の開設には、以下の書類が必要です。

- 本人確認書類(運転免許証、マイナンバーカード、パスポートなど)

- マイナンバーの通知カードまたは個人番号カード

- 金融機関が発行するNISA口座開設申込書

NISA口座の開設手続きは、金融機関の窓口またはインターネットで行うことができます。窓口で手続きを行う場合は、上記の書類を窓口に持参してください。インターネットで手続きを行う場合は、金融機関のWebサイトからNISA口座開設申込書をダウンロードし、必要事項を記入して送信してください。

Q&A

Q:NISA口座はいくつまで開設できますか?

A:NISA口座は、1人1口座まで開設できます。

Q:NISA口座の非課税期間はいつまでですか?

A:NISA口座の非課税期間は、20年です。

Q:NISA口座で投資できる金融商品は?

A:NISA口座で投資できる金融商品は、投資信託と株式です。

NISAは、「個人の資産形成を支援する制度」です。

「20歳以上の日本国内に住所を有する方は、誰でもNISA口座を開設することができます」。

NISA口座の開設を検討している方は、まずは金融機関の窓口やWebサイトなどで、「詳しく調べてみてはいかがでしょうか」

NISAのメリットとデメリット

税金の節約と資産形成

NISAを利用すると、投資で得た利益が非課税になるため、税金の節約と資産形成につながります。

NISAの非課税枠は、年間120万円(つみたてNISA)または240万円(新NISA)です。この範囲内で投資で得た利益は、所得税や住民税の対象外となります。

つみたてNISAで毎月3万円ずつ、対象となる投資信託に投資した場合、20年間で約1,000万円の非課税資産を形成することができます。

NISAは、少額から始められて、利益が非課税になるため、資産形成を始めるのにおすすめの制度です。

リスクとその回避方法

NISAは、投資であるため、元本割れのリスクがあります。

投資は、元本割れのリスクを伴うものです。NISAで投資する商品も、株式や投資信託など、元本割れのリスクがあります。

NISAを利用する場合、元本割れのリスクを理解したうえで、長期的な視点で投資を行うことが重要です。

リスクを回避するための方法

- 分散投資を行う

- 長期的に投資する

- 余剰資金で投資する

Q&A

Q:NISAは、投資初心者でも利用できますか?

A:はい、NISAは、投資初心者でも利用できます。少額から始められるため、リスクを抑えて投資を始めることができます。

Q:NISAは、どの金融機関で開設できますか?

A:NISAは、証券会社、銀行、信用金庫など、金融商品取引業者で開設できます。

NISAは、お金を増やすための制度です。でも、投資は、元本割れのリスクがあります。でも、NISAは、少額から始められて、利益が非課税になるため、リスクを抑えて投資を始めることができます。

NISAを上手に利用して、お金を増やしてみませんか?

NISAは、税金の節約と資産形成につながるメリットがある一方で、元本割れのリスクもあります。

NISAを利用する場合、メリットとデメリットを理解したうえで、慎重に判断することが大切です。

NISAの成功事例と評判

実際の投資成果事例

NISAでは、長期的な投資で大きな成果を上げることも可能です。

NISAの非課税期間は、つみたてNISAで最大20年間、新NISAで最大5年間です。長期的な投資を行うことで、元本割れのリスクを抑えながら、利益を積み上げることができます。

- 20年間で約1,000万円の非課税資産を形成できる

- 年率5%の複利で運用した場合、約2,000万円の非課税資産を形成できる

Q&A

Q:NISAで大きな成果を上げるためには、どうすればいいですか?

A:長期的な視点で投資を行うことが大切です。また、分散投資やリスク許容度に合った投資先を選ぶことも重要です。

ユーザーの口コミと評判

NISAを利用したユーザーからは、以下のような口コミや評判が寄せられています。

- 「少額から始められて、利益が非課税になるため、とても助かっています。」

- 「長期的な視点で投資を続ければ、大きな成果を上げることができると思います。」

- 「元本割れのリスクはありますが、分散投資や長期投資を心がけることで、リスクを抑えることができます。」

Q&A

Q:NISAの口コミや評判を教えてください。

A:NISAは、投資初心者でも利用しやすい制度であり、多くのユーザーから高い評価を得ています。

NISAでは、長期的な投資で大きな成果を上げることも可能です。また、NISAを利用したユーザーからは、高い評価を得ています。NISAを利用する際は、これらの点を参考にして、ぜひ資産形成に役立ててください。

NISAで成功するためのコツ

投資先の選び方

NISAで成功するためには、まず投資先の選び方が重要です。

投資先によって、リスクとリターンは異なります。自分の投資目的やリスク許容度に合わせて、適切な投資先を選ぶことが大切です。

NISAで成功するためには、まずは投資先の選び方をしっかりと理解することが大切です。

Q&A

Q:NISAで投資先を選ぶ際のポイントを教えてください。

A:以下の3つのポイントを押さえましょう。

- リスクとリターンのバランス

- 分散投資

- 自分の投資目的やリスク許容度に合っていること

積立額の設定方法

NISAで成功するためには、無理のない積立額を設定することが重要です。

NISAでは、年間120万円(つみたてNISA)または240万円(新NISA)の非課税枠が設けられています。この枠を超えて投資を行うと、非課税メリットが受けられなくなります。

Q&A

Q:NISAの積立額は、どのくらいが適切なのでしょうか?

A:毎月の収入や支出の中から、無理なく続けられる金額を設定しましょう。一般的に、毎月の収入の10%程度が目安とされています。

suimiie「NISAで成功するためには、無理のない積立額を設定することが大切です。毎月の収入や支出の中から、無理なく続けられる金額を設定しましょう。一般的に、毎月の収入の10%程度が目安とされています。」

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限 | 無期限 |

| 非課税保有限度額 (総枠) | 1800万円 ※薄化残高方式で管理 (売却すれば枠の再利用が可能) | 1800万円1800万円 ※薄化残高方式で管理 (売却すれば枠の再利用が可能) |

| 1200万円(内数) | ||

| 口座開設期間 | 恒久化 | 恒久化 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 (金融庁の基準を満たした投資信託に限定) | 上場株式・投資信託等 (①整理・管理銘柄②信託期間20年未満、毎月分配型の投資信託及びデリバティブ取引をもしいた一定の投資信託等を除外) |

| 対象年齢 | 18歳以上 | 18歳以上 |

2024年からのNISAの年間投資枠の外枠で管理します。

● 2023年までのNISA制度から2024年以降のNISA制度へのロールオーバーはできません。

長期投資の重要性

投資は、短期的な値動きに左右されることもありますが、長期的な視点で投資を行うことで、リスクを抑えながら、利益を積み上げることができます。

過去のデータによると、長期的に投資を行った場合、元本割れのリスクは低下することが分かっています。

NISAで成功するためには、長期投資を心がけることが大切です。

Q&A

Q:NISAで長期投資を行うメリットは何ですか?

A:以下の2つのメリットがあります。

- リスクを抑えられる

- 利益を積み上げられる

NISAで成功するためには、以下の3つのコツを押さえることが大切です。

- 投資先の選び方

- 積立額の設定方法

- 長期投資の重要性

これらのコツを押さえて、NISAで資産形成を成功させましょう!

NISAで注意すべきポイントとリスク

非課税枠の管理

NISAでは、年間120万円(つみたてNISA)または240万円(新NISA)の非課税枠が設けられています。この枠を超えて投資を行うと、非課税メリットが受けられません。

つみたてNISAで毎月3万円ずつ、インデックスファンドに投資した場合、年間の投資額は36万円になります。この場合、年間の非課税枠を超えてしまうため、超えた額は非課税の対象外となります。

Q&A

Q:NISAの非課税枠はどのように管理すればよいですか?

A:証券会社や銀行のWebサイトなどで、非課税枠の残高を確認することができます。また、金融庁のWebサイトでも、非課税枠の残高を確認することができます。

「NISAでは、年間120万円(つみたてNISA)または240万円(新NISA)の非課税枠が設けられています。この枠を超えて投資を行うと、非課税メリットが受けられません。そのため、NISAで投資を行う際は、非課税枠を管理することが大切です。」

投資先のリスクとその対処

NISAで投資する投資先には、それぞれ異なるリスクがあります。投資先ごとのリスクを理解し、リスクを抑える対策を講じることが重要です。

NISAで投資できる投資先は、株式、投資信託、不動産投資信託(REIT)などです。それぞれの投資先には、以下のリスクがあります。

- 株式:価格変動リスク、配当金の減少リスク、配当金の廃止リスクなど

- 投資信託:価格変動リスク、信託報酬リスク、運用方針変更リスクなど

- 不動産投資信託(REIT):価格変動リスク、賃料収入の減少リスク、物件の空室リスクなど

例えば、株式で投資する際には、価格変動リスクを抑えるために、分散投資をすることが重要です。また、投資信託で投資する際には、信託報酬が低い投資信託を選ぶことが重要です。不動産投資信託(REIT)で投資する際には、物件の空室リスクを抑えるために、複数の物件に分散投資することが重要です。

NISAで投資する投資先ごとのリスクを理解し、リスクを抑える対策を講じましょう。

価格変動リスクは、投資した資産の価格が下落するリスクです。価格変動リスクを抑えるために、長期的に投資することが大切です。

元本割れリスクは、投資した資産の価格が購入価格を下回るリスクです。元本割れが発生すると、投資した資金が減ってしまうため、注意が必要です。

手数料リスクは、投資にかかる費用です。手数料が高ければ、投資の利益が減るため、できるだけ低い手数料の投資商品を選びましょう。

NISAで投資する際には、以下の点に注意しましょう。

- 投資のリスクを十分に理解する

- 長期的に投資する

- 分散投資する

- 余剰資金で投資する

また、投資先ごとのリスクを理解し、リスクを抑える対策を講じましょう。

NISAを上手に活用して、資産を効率的に増やしましょう!

Q&A

Q:NISAで元本割れを防ぐにはどうすればよいですか?

A:以下の3つの方法があります。

- 分散投資を行う

- 長期投資を行う

- 余剰資金で投資する

NISAは、少額から始められるため、投資初心者でも利用しやすい制度です。しかし、NISAにも注意点やリスクがあることを理解したうえで、投資を行うことが大切です。

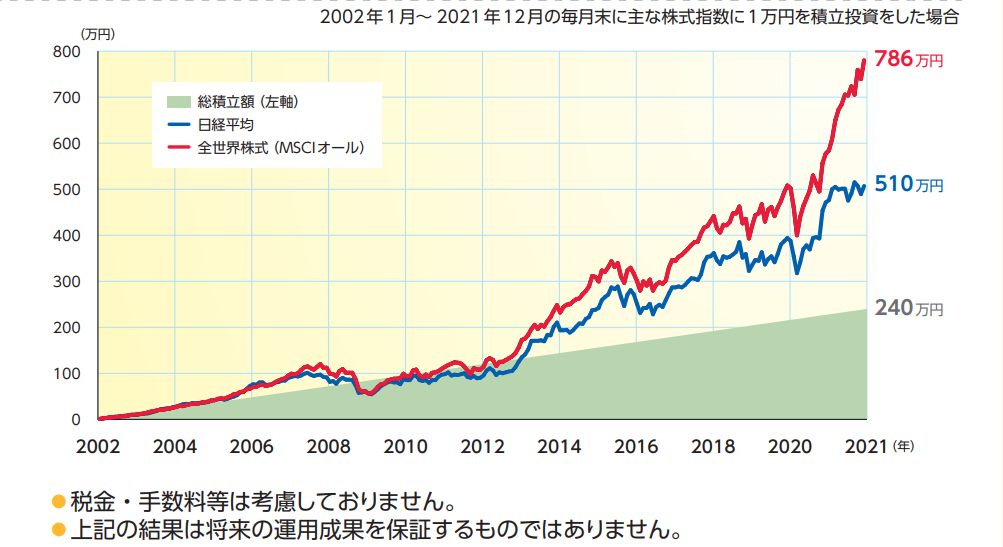

※引用元:出所Bloombergのデータを基に金融庁作成

NISA口座の開設手順

必要な書類とその準備

NISA口座を開設するには、以下の書類が必要です。

- 本人確認書類(運転免許証、マイナンバーカードなど)

- マイナンバー確認書類(マイナンバーカード、通知カードなど)

- 口座開設申込書

NISA口座は、金融機関で開設する金融商品取引口座です。そのため、金融機関が本人確認を行うために、これらの書類が必要です。

NISA口座を開設するには、必要な書類を用意して、金融機関の口座開設手続きを行う必要があります。

オンラインでの口座開設方法

NISA口座は、オンラインでも開設することができます。

以下の手順で進めます。

多くの金融機関で、オンラインで口座開設の手続きを受け付けています。オンラインで口座開設を行うと、自宅にいながら口座開設の手続きを完了することができます。金融機関のWebサイトから口座開設の申し込みを行い、必要事項を入力して、本人確認書類などの書類をアップロードしましょう。

Q&A

Q:オンラインで口座開設を行うメリットは何ですか?

A:以下の2つのメリットがあります。

- 自宅にいながら手続きを完了できる

- 営業時間に関係なく手続きを完了できる

suimiie「NISA口座は、オンラインでも開設することができます。自宅にいながら、営業時間に関係なく、簡単に手続きを完了することができますよ。」

NISA口座を開設するには、必要な書類を用意して、金融機関の口座開設手続きを行う必要があります。オンラインでも簡単に開設できるので、ぜひ利用してみてください。

おすすめの金融機関と投資商品

信頼できる金融機関の選び方

NISA口座を開設する際は、信頼できる金融機関を選ぶことが大切です。

NISA口座は、投資を行うための口座です。そのため、金融機関の信頼性や実績を確認しておくことが重要です。

- 金融機関の規模

- 金融機関の歴史

- 金融機関の経営状況

- 金融機関の顧客満足度

Q&A

Q:信頼できる金融機関のおすすめはありますか?

A:以下の金融機関は、信頼性や実績が評価されています。

- 大手証券会社

- ネット証券会社

- 銀行

「NISA口座を開設する際は、信頼できる金融機関を選ぶことが大切です。金融機関の規模や歴史、経営状況、顧客満足度などを参考にして、安心して利用できる金融機関を選びましょう。」

初心者におすすめの投資商品

NISA口座で投資を行う初心者におすすめの投資商品は、インデックスファンドです。

インデックスファンドは、特定の指数に連動するように運用される投資信託です。そのため、投資初心者でも比較的簡単に始めることができます。

NISA口座で投資を行う初心者には、インデックスファンドがおすすめです。

Q&A

Q:初心者におすすめのインデックスファンドはありますか?

A:以下のインデックスファンドは、初心者でも始めやすい商品です。

- 日経平均株価指数に連動するインデックスファンド

- 東証株価指数に連動するインデックスファンド

- 米国S&P500に連動するインデックスファンド

NISA口座を開設する際は、信頼できる金融機関を選び、初心者におすすめのインデックスファンドから始めましょう。

| 項目 | 内容 |

|---|---|

| 投資商品 | インデックスファンド |

| 特徴 | 特定の指数に連動するように運用されるため、投資初心者でも比較的簡単に始められる |

| メリット | 長期的な投資で大きな成果を上げられる可能性がある |

| 注意点 | リスクはゼロではない |

| おすすめ商品 | 日経平均株価指数、東証株価指数、米国S&P500に連動するインデックスファンド |

NISAで賢く資産を形成するために

3年以内に資産を10%以上増加させる戦略

NISAで3年以内に資産を10%以上増加させるためには、以下の3つの戦略が有効です。

- リスクを抑えて長期投資を行う

- 分散投資を行う

- タイミングを狙って投資する

投資は、元本割れのリスクを伴うものです。そのため、短期的な値動きに左右されず、長期的な視点で投資を行うことが大切です。また、分散投資を行うことで、リスクを抑えることができます。さらに、タイミングを狙って投資を行うことで、より大きな成果を上げることができる可能性があります。

Q&A

Q:NISAで3年以内に資産を10%以上増加させるのは難しいですか?

A:難しいですが、不可能ではありません。ただし、リスクを抑えて長期的な視点で投資を行うことが大切です。

「NISAで3年以内に資産を10%以上増加させるのは、難しいですが、不可能ではありません。リスクを抑えて長期的な視点で投資を行い、タイミングを狙って投資することで、大きな成果を上げることができるかもしれませんよ。」

| 戦略 | 内容 | 例 | リスク | リターン |

|---|---|---|---|---|

| リスクを抑えて長期投資を行う | 短期的な値動きに左右されず、長期的な視点で投資を行う | つみたてNISAで毎月3万円ずつ、インデックスファンドに投資 | 低 | 緩やかな成長 |

| 分散投資を行う | 複数の投資対象に分散することで、リスクを抑える | 国内株式、米国株式、債券など、複数の投資対象に分散投資 | 中 | 中程度の成長 |

| タイミングを狙って投資する | 市場の状況を分析して、適切なタイミングで投資を行う | 新NISAで毎月3万円ずつ、米国S&P500に連動するインデックスファンドに投資 | 高 | 短期的な成長 |

NISAで3年以内に資産を10%以上増加させるためには、リスクを抑えて長期投資を行うことが基本です。ただし、リスクを抑えすぎると、リターンも抑えられてしまいます。そのため、分散投資やタイミングを狙った投資を組み合わせることで、より大きなリターンを狙うことも可能です。

リスクとリターンのバランス

リスクを抑えると、リターンも抑えられます。一方で、リスクを高めると、リターンも高まります。そのため、投資を行う際は、自分のリスク許容度に合わせて、リスクとリターンのバランスを検討することが大切です。

投資の注意点

NISAは、少額から始められるため、投資初心者でも資産形成を始めるのにおすすめの制度です。しかし、NISAで成功するためには、リスクを理解したうえで、適切な戦略を立てて投資を行うことが大切です。

よくある質問(Q&A)

非課税期間はどれくらい?

| 制度 | 非課税期間 |

|---|---|

| つみたてNISA | 20年間 |

| 新NISA | 5年間 |

NISAは、投資による利益が非課税になる制度です。非課税期間は、投資した資産を売却した際に、利益が非課税になる期間です。

つみたてNISAで毎月3万円ずつ、インデックスファンドに投資した場合、20年間で約1,000万円の非課税資産を形成することができます。

NISAの非課税期間は、つみたてNISAが20年間、新NISAが5年間です。長期的な視点で投資を行うことで、非課税メリットを最大限に享受することができます。

Q&A

Q:非課税期間を過ぎても、投資を続けることはできますか?

A:はい、できます。ただし、非課税期間を過ぎた場合は、投資による利益が課税対象となります。

複数の金融機関で口座を持つことはできるか?

NISA口座は、金融機関ごとに開設することができます。そのため、複数の金融機関でNISA口座を開設することはできます。

複数の金融機関でNISA口座を開設することはできます。ただし、非課税枠は年間120万円(つみたてNISA)または240万円(新NISA)に限られているため、注意が必要です。

Q&A

Q:複数の金融機関でNISA口座を開設すると、非課税枠はどのように計算されますか?

A:複数の金融機関でNISA口座を開設した場合、非課税枠は合算して計算されます。そのため、年間120万円(つみたてNISA)または240万円(新NISA)を超えないように注意が必要です。

「NISA口座は、金融機関ごとに開設することができます。そのため、複数の金融機関でNISA口座を開設することはできますが、非課税枠は年間120万円(つみたてNISA)または240万円(新NISA)に限られているので、注意が必要ですよ。」

NISAは、投資初心者でも始めやすい制度です。しかし、非課税期間や複数の金融機関で口座を持つことができるかなど、いくつかのルールがあります。これらのルールを理解したうえで、NISAを活用しましょう。